- 搜索

日期:2023/05/20 16:34作者:佚名人气:

阿里巴巴是个有社会意义的好公司。13年用余额宝打开了全民理财意识,紧接着又用百万医疗打开了全民保险意识。理财负责攻,保险重防守,可进可退,让家庭整体财务规划更加健康。

不久前,支付宝发布了中国历史上第一款长期防癌医疗险——好医保长期防癌险。

这个防癌险到底是个什么样的产品,哪类人适合?今天用这篇文章跟大家一起聊一聊。

说这个产品之前我们先来看看医疗险,很多人对于医疗险不太清楚。

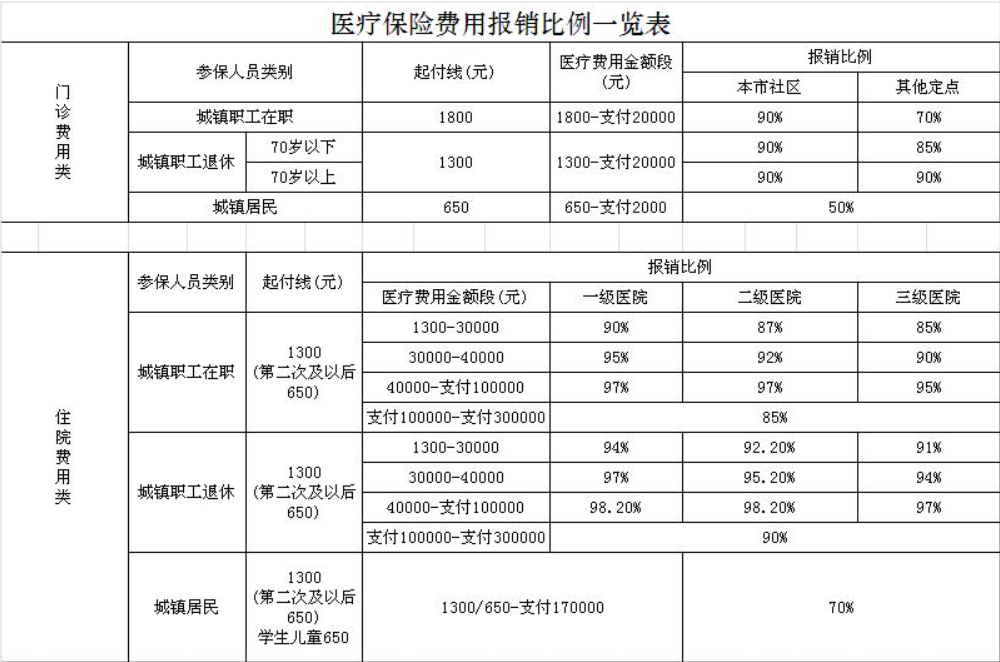

我们绝大多数人买保险其实是想用来解决生病治疗的问题的,社保虽好,但是很多费用报销不了。我们希望生病了可以去最好的医院治疗,用最好的治疗手段或者效果最好的药物,不用担心因为钱不够了不得不放弃治疗。

医疗险其实就是充当这个补充报销的险种,花多少钱报销多少。

以好医保的长期医疗险为例防癌保险图片素材,一般疾病及意外医疗保险金200万,100中重大疾病医疗保险金400万,100种重大疾病津贴保险金1万。以我本人为例,31岁,有医保的情况下,一年只要339元,非常便宜。随着年龄增加,这个保险的保费会相应的增加。

可以看到60岁之前这个保险保费都是很便宜的,1000多,50岁之前更是只有800多。 假如我们能一直买到这个产品当然很好。然而,医疗险因为在中国发展时间太短防癌保险图片素材,有很多不确定性,所以目前中国市场上的医疗险都是短期的,一年期为主。 一年后这个保险如果亏损太多随时可能下架,如果投保人的身体状况发生变化保险公司为了降低赔付,也会拒保。

好医保的医疗险算是医疗险中保障时间最长的了,可以保证续保6年。

但是6年后呢?产品还是可能下架,投保人身体变化还是可能会拒保。 以后就再也买不到医疗险了,很可能连重疾险都买不到。在身体状况变化的情况下反而裸奔了,这是很危险的。

基于这个不足,银保监会日前发布了《中国银保监会办公厅关于长期医疗保险产品费率调整有关问题的通知》,明确传达了鼓励发展长期医疗保险的积极信号。紧接着才有了咱们支付宝的第一款长期防癌——好医保长期防癌险

严格意义上讲好医保长期防癌不算是长期医疗险,只是把长期医疗险的高发重疾癌症拿出来做了长期。 防癌险在过去一直有,和医疗险一样,也是短期保障的,一年期为主。

产品优点:

1、终身续保

不用担心随时下架,只要有钱交,终身有保障。

2、投保条件宽松

健康告知非常简单

只要没有上述几项健康问题,即使你有高血压、糖尿病、心血管病....都不会影响投保和理赔。就算不满足健康告知,也可以通过智能核保进行尝试,有很大概率成功承保。

3、保障内容全

恶性肿瘤治疗的一系列费用基本都可以报销,400万保额,0免赔。见上面表格。

产品缺点:

1、涨价风险

这款产品合同里明确写了后期可能会涨价

触发条件:产品综合成本率高于100%,赔付率高于同类产品的5%;

调整频度:首次调整需要在产品上市满3年,之后调整需满1年

调整上限:每次调价上限为30%。

2、报销医院有限制

指定医院可以100%报销,非指定医院只有90%,指定医院只有57家,虽然很多是大医院,但是很多人可能会想要就近治疗,指定的医院不一定是适合的。

3、质子重离子责任不是保证续保

质子重离子责任属于赠险责任,并不在终身保障范畴内,后期可能会有调整。

单纯从防癌医疗险来讲,讲真这款产品还是不错的。但是和医疗险比起来,好医保防癌险还是有差别的,

人生需要防范的重疾除了癌症,心脑血管等也是高发的,还有其他意外医疗等风险都有,单一款防癌医疗险解决不了医疗险上的问题,对于身体条件还不错的人来说,一定是医疗险先行的。

而且从价格来讲这款防癌险和医疗险比起来也并没有价格优势。每年只相差几十人民币。

总的来讲,这款产品虽好,对于年轻身体素质较好的人并不是好的选择。终身防癌险的最大的意义在于:

1、给亚健康人群更多的选择,

比如心脑血管疾病、糖尿病等人群很难投保重疾和医疗险的。防癌险至少可以给他们在癌症方面多一重保障。

2、上了年纪的老人最佳性价比选择

上了年纪的老人内心很脆弱,担心生病给子女带来负担,尤其是那些之前没有买过商业保险的老人。这个时候买重疾险的话保额很低而且贵,医疗险身体条件不允许,即使买上医疗险在续保时也会遇到各式各样的问题。防癌险价格上相对较低,而且这款产品保证续保,比较适合他们。