- 搜索

日期:2023/06/27 16:12作者:佚名人气:

一、引言

中国证券业协会发布的《2021年度证券公司投资者服务与保护报告》显示,截至2021年底,基金投资者超过7.2亿人,基金已经成为国民最主流配置标的。而每一个基金投资者,都会有三大终极疑问:哪支基金值得投资?基金持有多久能挣钱?能挣多少钱?

说实话,即便专业投资人回答这些问题也是非常困难的。因为未来充满不确定性,根本无法事先给出准确的答案。投资者能做的是,依据基金历史业绩所形成的指标,结合宏观经济与资本市场情况,从近万只基金池中来选择未来大概率可以盈利的基金。可业绩指标是人为设计的,理论上可以无限创建,但是否有效投资者很难判断。更关键的是,为了促进基金销售,激发投资者的购买冲动,很多基金销售机构还会故意创设一些极具误导性的指标,如短期收益率排名。这些“客观”又“直观”的指标诱发了投资者对未来收益的无限遐想与期待,但购买之后,往往在失望中赎回。这也正是基金赚钱而基民不赚钱的根本原因。

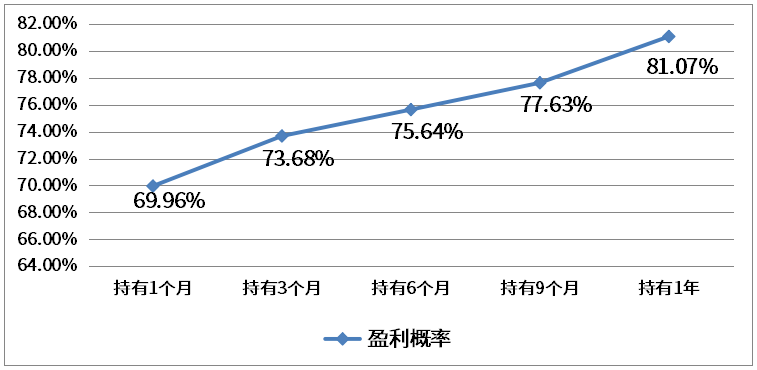

近几年,监管机构大力推进基金行业高质量发展,其中一个重要的导向就是促进基金买方投顾模式的出现,让基金销售机构能够真正从投资者利益出发,提高基民的获得感。正是在这样的背景下,以盈米、腾安、蚂蚁等互联网背景的基金代销平台异军突起,在如何创设更为合理的基金业绩指标,引导基民长期持有、理性投资做出了有益的尝试。例如,腾讯腾安平台推出的“持有盈利概率”指标(如下图所示),以历史数据作为测算样本,计算了投资持有某只基金X个月后取得正收益的概率。那么问题来了,根据持有盈利概率选基金究竟有没有道理,这个指标真的有效吗?让我们用数据说话。

图1 “持有盈利概率”指标图

二、什么是基金持有盈利概率

那么,究竟什么是基金持有盈利概率呢?在正式解释其定义前,我们首先要明确“持有盈利”这个概念。如其名,主要有两个关键词:持有和盈利。“持有”代表着买入并坚定持有,中途不减仓不换仓,直到满足持有时长;“盈利”则表示在持有卖出后获取的累计收益至少为正值。而最终的“概率”,则是通过回溯一个较长的时间区间,在不考虑任何择时因素的情况下,仿真模拟投资者在期间内的每个交易时点买入某只基金,统计所有盈利次数并除以总仿真模拟时点数计算得来。仿真模拟示意图如下图所示。

图2 仿真模拟示意图

这背后暗藏的思想就是想通过对历史所有买入持有情况进行演绎,得到对未来的一个预期值,即历史数据虽不能代表未来,但也能为我们提供有价值的参考。将上述过程换算成公式表达,如下式所示:

数据自己会说话

本文将选取偏股混合型、标准股票型作为基金样本池。在计算持有盈利概率前,将依据净值点数对基金样本进行筛选,针对不满足净值点数的基金予以剔除并将符合要求的基金纳入最终统计。经筛选后,共计873只基金,其中594只为偏股混合型基金,占比68%;279只基金为标准股票型基金,占比32%。

图3 样本基金分布情况

基金持有时长与获取正收益概率成正比

根据《2020年权益类基金个人投资者调研白皮书》的数据显示,投资者的盈利水平和持有时间有着密切的关联。当持有时间少于3个月时,绝大多数投资者都处于亏损状态,只有39.10%的投资者获得了盈利。但是当持有时间超过3个月时,盈利人数占比大幅提升至63.72%,平均收益率也由负数变为正数。随着持有时间不断增加,投资者的盈利水平也随之提升,盈利人数占比稳步上升。特别是当持有时间超过10年时,投资者的平均收益率超过100%,盈利人数也高达98.41%,也就是说,几乎所有投资者都获得了可观的收益。因此,长期持有是提高投资收益的关键。

#FormatImgID_5#

图4 截至2021年一季度末不同持仓时长的客户收益情况

对此观点,本文使用持有盈利概率思想对其进行验证。对于2017年12月31日至2022年12月31日所有交易日点位,针对所有样本基金进行仿真模拟,即在期间内的每一个交易日买入并分别持有三个月、六个月、十二月、二十四个月。如下图箱型图所示,持有收益大于0概率中位数随着持有时长的增加不断上升。大部分基金持有三个月盈利大于0的概率集中在50%至60%区间范围内,证明大部分基金在不考虑择时情况下买入;而如果将持有时长拉长至24个月,该概率区间将变动至80%~100%之间,意味着大部分基金至少都不会亏钱!不过值得注意的是,随着持有时长的增加,不同基金持有收益大于0概率的极差也在拉大,两极分化变得更加明显,最差的基金在任意时点买进持有24个月,赚钱概率仅为31.8%。因此,投资基金长期持有的确能提升盈利概率微信盈利,但是同时还要选对标的!

#FormatImgID_6#

图5 不同持有时长下,持有收益>0的概率

大部分基民持有时长较短

尽管长期持有权益类基金能够提高投资者的盈利概率和收益水平,但是投资者中能做到长期持有的比例却比较少。如下图所示,有45.96%的投资者持有时间不到3个月,61.6%的投资者持有时间不超过半年,只有11.46%的投资者能够持有基金超过3年,而持有时间超过十年的投资者仅占1.73%。也就是说,虽然长期持有权益类基金是提高投资收益的重要手段,但是很多投资者并没有坚持长期持有投资策略,需要加强投资者教育,引导他们更加理性地进行投资,以获得更好的投资回报。

图6 截至2021年一季度不同持仓时长的客户人数占比

能否根据持有盈利概率指标选基金?

前文针对持有时长与获取正收益概率之间的关系做了初步探索,并且从相关报告中也不难看出,大部分投资者持有时长集中一年以下。那么如果针对持有一年情况,构建持有盈利概率指标进行选基,效果将会如何呢?

指标是怎么构建的

因此为了进一步说明,在下文中,本文将构建持有一年盈利概率指标。具体构建流程为:在2018年6月30日至2022年9月30日间的每个季度回溯过去三年作为计算区间,例如在2022年一季度末选取2019年3月31日至2022年3月31日作为回溯区间,在区间内针对样本基金计算持有一年取得正收益概率,并将其作为指标值。

如何评判指标“有效”

在正式开始之前,首先引入一个概念:斯皮尔曼相关系数。它是一个衡量两个变量的依赖性的非参数指标,它并不假设两个数据集是相同分布的,像其他的相关系数一样,这个变量的范围从-1到+1,0暗示着两个参数之间没有相关性。如果数据中没有重复值,并且两个变量完全单调相关时,斯皮尔曼相关系数为+1或-1,当X增加时,Y趋向于增加时,斯皮尔曼相关系数为正微信盈利,而当X增加并且Y趋向于减少时,斯皮尔曼相关系数则为负。

为了验证指标是否有效。本文将在每个季度末,计算指标值与未来30个、60个、90个交易日内累计收益的斯皮尔曼相关系数,即IC值,公式如下所示。

其中和分别是观测值i的x、y取值的等级。映射到本文:则为基金i在某一截面上持有盈利概率指标值与未来收益值在同期截面样本基金中的位次排名;而和就是这些取值平均位次排名。因此该系数(IC)的绝对值越大,说明我们构建的指标预测未来收益的能力越好,选基的效果也就越好。

指标有效性检测

如下表中数据及IC时序图可以看出,持有一年盈利概率指标与未来30个交易日及90个交易日IC值较高,均超过0.03,表明指标对于未来30或90个交易日收益具备一定的预测性。

表1 持有一年盈利正收益概率指标描述统计

图7 IC时序图

除此之外,本文还在每个季度对于样本基金按照指标值大小从高到低进行排序,并分箱成五组进行分组区间平均收益统计。如下图所示,蓝色柱形为根据指标数值大小分组后未来30个交易日的平均区间累计收益,橙色柱形与绿色柱形同理。在这里,对于未来60、90个交易日的平均区间累计收益均已在时间维度上做了类似年化处理,即对齐至30个交易日区间。从柱形图中可以明显感知到,随着分组组别的增加,30个交易日分组区间收益呈现出了一定的单调递增效果。而对于60、90个交易日区间,分组效果并没有想象中的好。

分析其原因,一定程度上可能是由于将持有盈利概率区间阈值设置成0以上的不够具有区分度。因为如果在某些时点回溯的区间内刚好赶上行情上涨,大部分基金在该点计算得到的持有一年获取正收益概率会维持在一个较高的水平。因此在后文,本文将阈值设定在持有一年盈利10%以上。如下表及分组区间收益柱形图所示,从IC检验可以看出,在更换阈值后,该指标仍具有较强的预测能力,并且分组效果有了一定的改善。

表2 持有一年盈利10%概率指标描述统计

分层检验结果如何?

基于持有一年盈利10%概率指标,本文仍采用分组思想构建投资组合:在每一季度末,按照指标值对于基金排序并分成五组,以季频进行滚动调仓。分组回测检验图如下图折线图所示。从累计净值走势可以看出,不同分组间呈现出了很明显的分层趋势。同时从表中分组量化回测指标也不难看出,第五组不论从收益指标还是从风险调整业绩指标来看,均优于前面四组。但是,风险控制表现稍弱,回测区间内最大回撤高达36%。

表3 投资组合说明

图8 分组回测检验图

三、结论

如何提升投资者的盈利体验是基金行业长期思考的话题。本文由腾安基金展示的“盈利能力”指标引出了对于“基金持有盈利概率”的思考,并通过数据实证分析了其合理性。

回到开篇所问,根据持有盈利概率选基金有道理吗?我们的回答是:从指标的各项有效性检测结果表明,该指标具备一定的选基预测能力,因此根据持有盈利概率选基金是有一定道理的。创设并展示这个指标或许能够培养部分基民长期持有基金的习惯,进而提高其投资收益。当然,需要特别指出的是,单凭一个指标选基金可靠性不足,实践中投资者还需要结合其他指标综合分析判断。

对绝大部分普通投资者而言,面对纷繁复杂的基金业绩指标,并没有充足的判断力,处于任人误导弱势状态。表面上合法合规,但实际处处挖坑,以割韭菜心态对待基民的基金销售机构固然可以博得一时的销售增长,但长期来看,基民们也会学习、成长,那些真正以基金投资者利益为导向,让他们获得实实在在投资收益的基金销售机构会成为他们最终而稳定的选择。毕竟,信任而非欺骗才是金融服务机构的安身立命之本。

因善良得信任,因信任而恒久!让我们共同期待中国基金销售机构更多善良之举,期待更多值得基民信任的基金销售机构涌现!

(作者巫景飞为上海大学经济学院副教授)